La Legge di Bilancio 2026 (L. n. 199/2025) ha introdotto rilevanti modifiche in materia di Trattamento di Fine Rapporto (TFR) e Previdenza Complementare, con decorrenze e adempimenti specifici.

Ampliamento platea dei datori di lavoro tenuti al versamento del TFR al Fondo Tesoreria INPS (FTINPS)

Regola valida prima della Legge di Bilancio 2026

Nel caso in cui il lavoratore decida di mantenere il TFR in azienda, in base alla disciplina finora vigente (art. 1 DM 30/01/2007), i datori di lavoro tenuti al versamento del TFR al FTINPS erano quelli con almeno 50 dipendenti, calcolati prendendo a riferimento la media annuale dei lavoratori in forza nell’anno 2006 o, se aziende avviate successivamente al 31/12/2006, in base alla media annuale dei lavoratori in forza nell’anno solare di inizio attività. Se al termine del primo anno di attività non risultava essere stata raggiunta la soglia dimensionale richiesta, l’obbligo non si configurava con effetto anche sui periodi successivi.

Nuova regola introdotta dalla Legge di Bilancio 2026

La Legge di Bilancio 2026, all’art. 1, comma 203, prevede invece che:

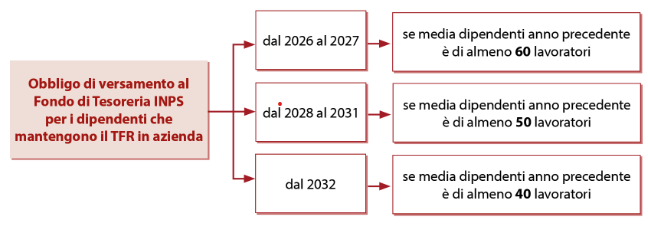

- Dal 1° gennaio 2026, l’obbligo di versamento del TFR al FTINPS si estende anche ai datori di lavoro che raggiungono la soglia di 50 dipendenti in qualsiasi anno successivo all’inizio dell’attività;

- Esclusivamente per gli anni 2026 e 2027, l’obbligo opera solo se la media annuale dei dipendenti è almeno pari a 60;

- Dal 1° gennaio 2032, la soglia per l’obbligo di versamento al FTINPS si abbassa a 40 dipendenti.

La soglia occupazionale va calcolata come media annuale dell’anno solare precedente l’anno del periodo di retribuzione considerato.

Schematizzando, si ha quindi un allargamento progressivo della platea delle aziende tenute al nuovo adempimento:

Le modifiche apportate dalla Legge di Bilancio 2026 non hanno effetto sui lavoratori che invece hanno già scelto di destinare il TFR ad una forma pensionistica complementare. Con riferimento a tali lavoratori, pertanto, i datori di lavoro continuano a non avere alcun obbligo di versamento del TFR al FTINPS.

In ogni caso, per l’attuazione delle novità sopra esaminate, è necessario attendere l’intervento dell’INPS finalizzato a fornire le relative istruzioni operative.

Conferimento del TFR alla Previdenza Complementare e regola del silenzio-assenso

La Legge di Bilancio 2026, all’art. 1, comma 204, fa una distinzione tra lavoratori di prima assunzione e lavoratori non di prima assunzione.

Dipendenti di prima assunzione

- Dal 1° luglio 2026, per i lavoratori di prima assunzione (esclusi i lavoratori domestici), scatta l’adesione automatica alla forma pensionistica complementare prevista dagli accordi o contratti collettivi applicati, con versamento dell’intero TFR e della contribuzione a carico di datore di lavoro e lavoratore secondo quanto previsto dalla contrattazione collettiva.

Di fatto quindi, la norma estende gli effetti del conferimento tacito o automatico (c.d. silenzio-assenso) oltre che al TFR, come già accadeva in passato, anche alla contribuzione da parte del datore di lavoro e del lavoratore secondo le modalità e le misure indicate dai contratti e dagli accordi collettivi, anche aziendali.

- Il lavoratore può rinunciare all’adesione automatica, scegliendo un’altra forma pensionistica o mantenendo il TFR in azienda (se azienda con meno di 60 dipendenti), esercitando la propria scelta entro 60 giorni (anziché 6 mesi) dalla data di assunzione.

In caso di adesione automatica alla previdenza complementare, il datore di lavoro:

- ne dà comunicazione alla forma pensionistica complementare di destinazione;

- inizia a effettuare i relativi versamenti dal mese successivo alla scadenza dei 60 giorni, ricomprendendo quanto dovuto dalla data di prima assunzione (l’adesione decorre da detta data).

Dipendenti non di prima assunzione

Dal 1° luglio 2026, il datore di lavoro deve:

- fornire al lavoratore informativa sugli accordi collettivi in tema di previdenza complementare;

- acquisire la dichiarazione scritta dal lavoratore sulla scelta previdenziale da lui effettuata in precedenza.

Il lavoratore può indicare, entro 60 giorni dall’assunzione, la forma pensionistica complementare cui destinare il TFR maturando, anche in misura parziale secondo quanto previsto dagli accordi collettivi.

Prima di luglio 2026, si auspicano comunque chiarimenti da parte degli Enti competenti: COVIP, INPS, Ministero del Lavoro.

Limite di deducibilità dei contributi a previdenza complementare

La L. n. 199/2025, art. 1, comma 201, prevede inoltre che, dal periodo d’imposta 2026, il limite annuo di deducibilità dei contributi versati dal datore di lavoro e dal lavoratore a forme di previdenza complementare sia elevato da 5.164,57 euro a 5.300 euro.

Per i lavoratori di prima occupazione successiva al 31/12/2006, la deducibilità maggiorata nei venti anni successivi al quinto anno di partecipazione alle fome pensionistiche complementari si applica con riferimento al nuovo limite.

Per ulteriori chiarimenti, i nostri uffici dell’Area Lavoro e Previdenza restano a disposizione delle aziende associate.

Per Firenze: v.rovai@confindustriatoscanacentroecosta.it

Per Livorno: e.bartolo@confindustriatoscanacentroecosta.it

Per Massa Carrara: a.biso@confindustriatoscanacentroecosta.it

Questo contenuto è riservato ai soci. Accedi per leggere tutto.